在美国居住,许多人印象最深的就是保险,保险涵盖生活的各个层面。但华人往往人寿保险的意识比较淡薄,买了房子、汽车,马上会想到要买房屋和汽车保险,但是很少有人主动购买人寿保险。其实一个生命的消逝要比房屋汽车受损对家庭的打击大得多,那么房屋汽车保险都可以买,人寿保险为什么不愿意买呢?

达拉斯PLANO一位40岁的华人父亲,春假时路遇车祸身亡,留下妻子和两个年幼的儿子,不得不在网上发起募捐,令人唏嘘!如果这个家庭的经济主力买了份人寿保险,那么他的妻子和孩子就有了基本保障,处境不会那么困难。特别是有孩子的家庭,一定要为家人考虑周全。 天灾人祸不可预测,正所谓“不知明天和意外哪一个先到”, 一份人寿保险是保护家庭和孩子最好的方式。

西方的人寿保险历史相当久远,最早要追溯到18世纪早期的英国伦敦。当时船运发达,但海上航行意外发生率较高,人寿保险就从运输的船员和商人中最早发展起来。投保人每年投入一定资金,到年底如果有投保人去世,则把其他投保人的钱聚集起来理赔给死者家属。

美国人寿保险则始于1760年代末,沿用英国保险的概念,借助必要的数学和统计工具、及美国的生命周期表,设计产品并在费城和纽约开始面向市场销售。

经过200多年的发展,人寿保险行业发展成为一个庞大的产业。目前美国有近千家人寿保险公司,每年为上亿人提供保障,为国计民生担任十分重要的角色。

美国人寿保险,根据开发的时期,大致可以分为三代:

第一代

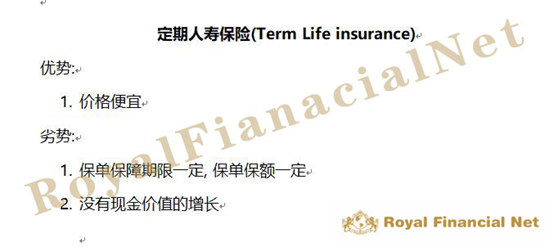

定期人寿保险(Term Life insurance)

定期人寿保险是一种暂时的保险,只提供一定期限的保障,从10年到35年不等,需要每年交保费。在期限内,如果投保人身故,受益人会获得相应数额的赔偿金;如果投保人健在,那么期限一过,保单自动作废,已经交的保费不能累积,也不能拿回已交的保费。

定期人寿保险和汽车、房屋保险类似,简单直接,同时保费也相对较低,适合家庭刚刚起步的年轻人。近年来,有些公司的定期人寿保险增添了一些附加险(rider),比如意外事故附加险,重大疾病附加险等等,相当受投保人欢迎。

第二代

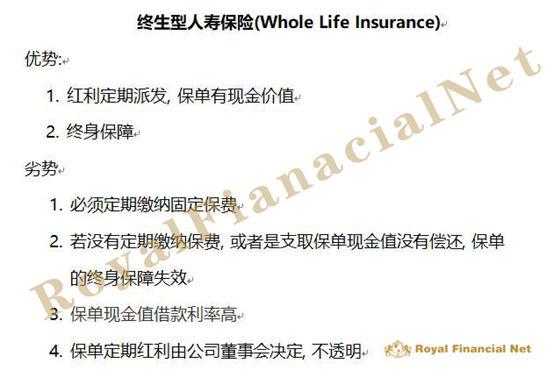

终生型人寿保险(Whole Life Insurance)

定期保险不能满足很多人的需求,往往是在投保期间,投保人不需要理赔;反而是保险期满以后,年纪大的时候,才真正需要这份保险。

因此,各大保险公司在1950年代开发出了终生型人寿保险(Whole Life insurance)。这种保险没有期限,只要交保费,可以一直保障到投保人离世,因此,只要购买,就一定会获得赔偿。而且缴纳的保费,在支付了保险成本以后,剩余部分进入现金账户增值。这种保险在当时也是风靡一时。

但是,人们发现终生型人寿保险,也存在一些问题,比如需要一直交保费、保费昂贵、现金账户不透明、支取有限制等等。

第三代

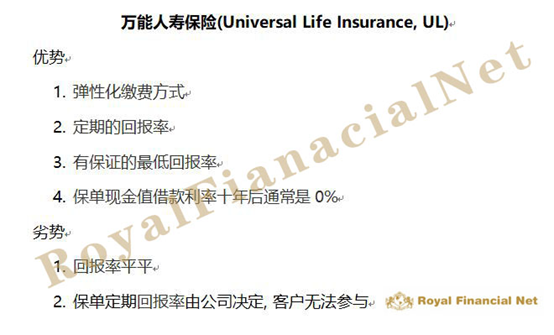

万能人寿保险(Universal Life Insurance)

在终生型人寿保险基础上,于1970年代末推出了缴费灵活、身故赔付金可递增、现金账户透明的万能人寿保险。

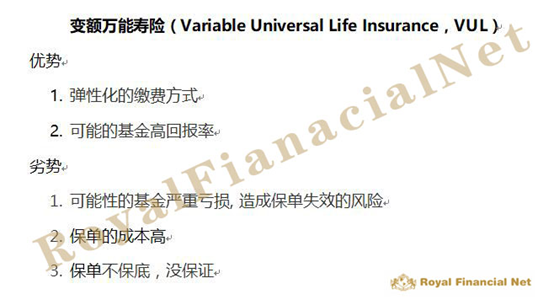

由于1980年代中期是美国股市大牛市时期,保险公司将现金账户的增值和股市直接挂钩,把投资和保险的概念混合在一起, 推出了变额万能寿险(Variable Universal Life Insurance,VUL),当时很多人大赚。但好景不长,经历过2000年科技股大跌和2008年全球金融危机,因为股票基金市场的下跌, 保单内的现金价值成为0, 保单因此而失效。从此以后, 很少有人再愿意购买VUL保单,这种保险也因为风险太大渐渐淡出市场。

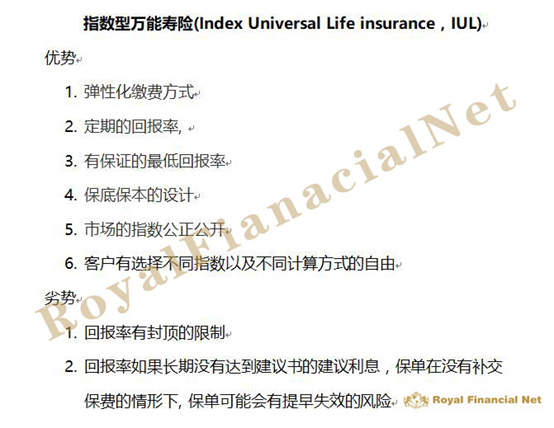

各大保险开始思考如何能开发出既能降低风险,又能提高保户的利益的万能寿险。经过总结过往经验,全美人寿保险公司 (Transamerica Life) 1997年推出了目前市场上既是保险又是以每年股票指数的涨跌为计算利息标准, 最受人们欢迎的指数型万能寿险(Index Universal Life)。这种保险,又可以保底锁利。

指数型万能寿险(Index Universal Life insurance,IUL)

指数型万能寿险的设计十分严谨。这种保险,现金账户的增值跟着股市的指数走,但是设定了cap rate和floor rate, 也就是“保底封顶”。Cap Rate 一般是12-15%, Floor Rate是0%-2%,现金账户在0%-15%这个可控范围内增值,保证在股市下跌时现金账户不跌。这种设计既充分利用股市的优势,又使投保人的风险降到最低,自然受大众的青睐。

指数型万能寿险继承万能寿险的优点: 保费的缴纳灵活多变,可以在经济宽裕时多交保费,多出的部分投入到现金账户里增值;手头拮据时,少交甚至不交保费,从现金账户里取钱交保费也可以。 现金账户里的钱可以随时通过贷款(loan)和提款(withdrawal)的方式取出。可以把保单作为你的小金库。

这种保险,也加强了各种生前福利,提供一系列的附加险,包括重大疾病赔付、长期护理赔付、长寿保障、意外险等等。

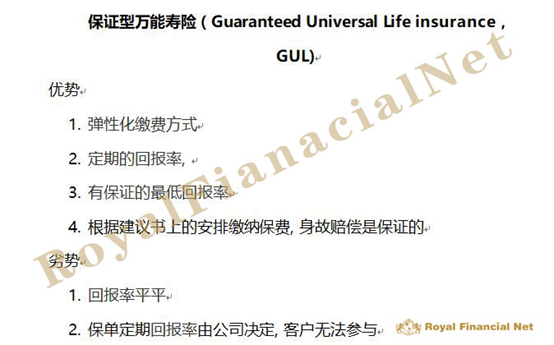

保证型万能寿险(Guaranteed Universal Life insurance,GUL)

保证型万能寿险为了满足一些客户求稳的心态,各大公司也推出了GUL。这种保险是保险公司对客户的直接承诺。在保险购买之时,所有可赔付的金额、可支取的金额就已经固定下来,完全不受市场波动的影响,就像一份若干年后可以支取的银行存单。一经面世,就受到退休或者接近退休人士的极大欢迎。

这种保险也提供一系列附加险,包括保证返还全部保费、长寿保障、重大疾病赔付、长期护理赔付等等。

总而言之, 经历了多年的演变和发展,万能寿险已经成为集保险、投资、生前福利为一体,保障”生、老、病、死”各个阶段的多功能理财产品。

美国的人寿保险已经不是过去只有在身故之后受益人才用得到的。而是在生前即可以享受到理财以及生前利益的理财投资产品。

人寿保险从早期的定期保险发展到现在集大成的指数型万能寿险,越来越人性化、越来越符合现代人的生活方式, 符合市场的需要。

人寿保险和每个人的生活息息相关,每个家庭都需要。大家在选择保险时,要根据家庭实际需求和经济能力,合理地选择和搭配。有关各种保险的细节问题,敬请咨询专业人士。

下面我们再把各种保险的优势与劣势归纳如下:

(文章为本人原创,转载虚经本人同意,欢迎转载分享,请注明出处,有些部分源自网络,我们充分尊重知识产权,如有问题请及时联系我们)

皇家财经网的宗旨:

皇家财经网是一家基于回馈客户和保险经纪人或公司的美国人寿保险大盤代理商,我们代理美国50家A级保险公司的产品和計划,并依客户需求提供美国以外地区的保险商品,并且为极高端的客户量身定制保单。

我们对客户:

1.依客户要求制定计划。

2.快速的报价。

3.提供一级代理商的优惠。

4.终身的服务。

我们对专业保险经纪人:

1.第一级的GA佣金 or higher。

2.及时的网上培训。

3.及时的问题解答。

4.快捷顺利的審核程序。

欢迎与我们联系。

\ Get the latest news /